שוק הסמיקונדקטור נזיל מאוד כיום, עם כסף שנצבר אצל החברות, והון שמגיע מסין ומחברות כמו גוגל ואמזון שנכנסות כשחקניות בשוק. האם השוק הגיע לרוויה, האם צפוי גל של רכישות וקונסולידציה? שוחחנו על כך עם וולי ריינס, מנכ"ל מנטור גרפיקס, וגם בררנו איך השפיעה עליהם הרכישה על ידי סימנס.

"כעת יש לנו הרבה כסף", אומר וולי ריינס, מנכ"ל מנטור גרפיקס, בשיחה שנערכה עימו בכנס שקיימה החברה בישראל – כשנה ו-4 חודשים מאז שמנטור גרפיקס נרכשה על ידי סימנס בעסקה של 4.5 מיליארד דולר. מהשיחה בהחלט עולה שהרכישה העניקה זריקת אנרגיה למנטור.

"נוצרו לנו משאבים נוספים. צמחנו בהיקף המחקר והפיתוח. בכך יכולנו להשקיע יותר, להשיק יותר מוצרים, לספק תמיכה טובה יותר, ולשכנע לקוחות להגדיל את ההשקעה", מוסיף ריינס. "בשנה הראשונה הגענו לשיאים עבור מנטור, הרבה יותר מכל מה שעשינו עד היום. הלקוח הממוצע שלנו הגדיל את חידוש החוזה ב- 32%. קבענו שיא בהזמנות והכנסות לכל רוחב העסק. הייתה לנו צמיחה חזקה בתכנון מערכות, אבל בעולם תכנון ה- IC היה אפילו טוב יותר לרוחב כל התחומים. ברגע שעברנו לסימנס הם נרתמו לביצוע רכישות ומיזוגים בתחום תכנון IC".

מאז הרכישה על ידי סימנס, מנטור רכשה 3 סטרטאפים: סולידו, שפיתחה טכנולוגיית לימוד מכונה לסימולציה, סארקום לאימות תכנון ל- 5G, ובצד תכנון המערכות נרכשה אינפוליטיקה, לסימולציה אלקטרו מגנטית.

קונסולידציה בשוק הסמיקונדקטור – לא מה שנראה

קונסולידציה בשוק הסמיקונדקטור – לא מה שנראה

וולי ריינס מוביל את פעילות מנטור כבר 25 שנה, וכספקית תוכנה לתעשיית הסמיקונדקטור, יש לו נקודת מבט ייחודית ורחבה על שוק הסמיקונדקטור.

"הרבה אנליסטים טוענים שתעשיית הסמיקונדקטור מתבגרת ועוברת קונסולידציה, הם צופים יותר ויותר מיזוגים ורכישות, וכי רק מספר מצומצם של חברות ישלוט בשוק. אבל למעשה זה לא מה שקרה. מספר הרכישות עד השנה שעברה היה קבוע יחסית בערך 30, ובשנה שעברה נרשם זינוק גדול בסדרי הגודל הרכישות, אבל יש לזה מספר סיבות".

לדברי ריינס יש להתייחס לכך שהאנליסטים התבססו על רצף של הכרזות ב- 2015 ו- 2016, שרבות מהן לא התקיימו: "לא בשנים האלה ואולי לא יתקיימו בכלל. NXP, לדוגמא, יכולה להתבצע כעת, אנו לא יודעים, אבל זה בטח לא התבצע אז. גם קוואלקום לא יצא לפועל. טושיבה אולי תתרחש. אם אתה מקזז את אלה מהתחזיות, אתה חוזר להיקף הרכישות שתמיד היית בהן".

"לכן אני חושב שהדאגה שהתעשייה תתאחד למספר חברות מצומצם אינה ממשית. אם כבר, התעשייה הולכת לכיוון ההפוך, לביזור", טוען ריינס. "אם מסתכלים על 50 החברות הגדולות ביותר בתקופה של 10 שנים, מ- 2003 ל- 2014, הנתח שלהם קטן מבחינת נתח השוק ולא גדל, ואפילו אם מכלילים את כל הרכישות שהכריזו עליהם הנתח עדיין די קבוע".

מה מניע את הביזור בשוק?

"יש הרבה סטרטאפים חדשים שמגיעים לשוק. בסין לדוגמא יש תוכנית תמריצים שהעלתה את מספר ה- Fab Semiconductor מאזור 500 לעד כמעט 1400, והחברות האלה ממשיכות להציג צמיחה מבחינת היקפי תעסוקה. ברבעון הרביעי של 2017 נרשם המספר הגבוה ביותר של השקעות הון בסטרטאפים של Fab Semiconductor בכמעט עשור – השקעות שמכוונות לדברים כגון בינה מלאכותית ולימוד מכונה, טכנולוגיות שהן חמות כרגע. יש גם מגוון רחב מאוד של חברות חדשות בעולם תכנון ה- IC, כמו גוגל ואמזון ופייסבוק, שמתכננות שבבים משלהן. אנו נמצאים בתקופה של צמיחה מהירה".

מה אתה רואה בישראל?

"אם מסתכלים בישראל, רואים את אותה השפעה. חלה צמיחה ב- 2017 במספר הסטרטאפים במימון של קרנות הון, והיו כאן רכישות משמעותיות כמו של מובילאיי. כעת האנשים שלהם זמינים כעת להקים סטרטאפים חדשים. ישראל בדרך כלל הייתה במקום השני במספר הסטרטאפים הממומנים, ואני צופה שזה ימשיך".

אז למה זה מרגיש כאילו התעשייה עוברת קונסולידציה?

אז למה זה מרגיש כאילו התעשייה עוברת קונסולידציה?

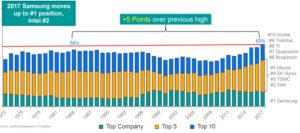

סיבה אחת לכך, היא שהנטייה הטבעית של תעשיית הסמינקונדקטור היא לעבר ביזור, אבל חברות חדשות שנכנסות לשוק הופכות לחברות גדולות במהירות. קוואלקום לא הייתה קיימת לפני 20 שנים, וכעת היא בין ה- 5 הגדולות. סיבה נוספת היא שהייתה ריכוזיות מסוימת בתוך 5 הגדולות בשוק. אם הולכים חזרה עד ל- 1965 – רק 3 חברות החזיקו ב- 75% מתעשיית הסמינקונדקטור, TI, Motorola ו- Fairchild, ומאז השוק רק עבר ביזור. ב- 45 השנים האחרונות, אם לוקחים את החברות הגדולות ביותר, ההכנסות נותרות באותה רמה, כ-50% מהשוק. מה שכן היה, זה איחוד מסוים בתוך 5 הגדולות.

ריינס מפנה את תשומת הלב לכך ש- 3 מהחברות הגדולות כיום הן חברות זכרונות, בעקבות הצמיחה בשנה האחרונה של התחום. "אם תחום הזכרונות היה צומח באותו הקצב כמו כל התעשייה, הריכוזיות לא הייתה כל כך גבוהה. ההבדל בנתח השוק בין 1984 לבין היום היה רק במספר נקודות אחוז", הוא מסביר.

מה צפוי בעתיד?

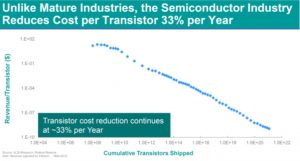

"התעשייה תמשיך להציג גלים של צמיחה, בזכות הקטנת העלויות לטרנזיסטור שמאפשר יישומים חדשים, מהמיינפריים, מיני מחשבים, נוטבוקים, מכשירים ניידים, IoT. כשאתה מקטין עלויות אתה מייצר שווקים חדשים".

צמיחה באמצעות רכישות או צמיחה אורגנית

שוק הסמיקונדקטור הוא בעל נזילות גבוהה מטבעו, הכסף צומח ב- 12.5% בממוצע והחוב ב- 13.9%, כך שלחברות יש הרבה כסף זמין לרכישות.

"מינוף פיננסי תמיד מקדם רכישות, זה לא רק בתעשיית הסמיקונדקטור. בועת הדוט קום הסתיימה בהיקף 3.5 טריליון דולר של רכישות לפני הנפילה. ב- 2007 זה היה 4.6 טריליון. כעת אנו על 4.5 טריליון, ואולי לא סיימנו עדיין כי הרבעון הראשון היה על 4.8, ויש עוד רכישות גדולות בדרך", אומר ריינס ומוסיף כי לכך יש להוסיף את הכסף הסיני שמגיע מקרן ממשלתית בהיקף 20 מיליארד דולר שעשה מאצ'ינג ל-97 מיליארד דולר פרטיים, ולאחרונה התווספו לכך 45 מיליארד נוספים. עם זאת, הרגולציה באירופה וארה"ב חסמה חלק גדול מההשפעה של הכסף הזה.

אם בוחנים מה חברות עשו עם הכסף, אז הדוגמה הבולטת ביותר לצמיחה היא Ovagao, כיום ברודקום, שהציגה צמיחה יוצאת דופן באמצעות אסטרטגיה של רכישות, עם זינוק מנתח שוק של 0.7% ל- 4%. אבל מולה נמצאת אינטל, שביצעה המון רכישות ולא רשמה צמיחה בנתח השוק. אל מול האסטרטגיה הזו, סמסונג הצליחה לטפס למקום הראשון בשוק באמצעות צמיחה אורגנית על בסיס פיתוח של Dynamic RAM ומעט זיכרון פלאש. גם Elpida הציגה צמיחה אורגנית כמעט לחלוטין, להוציא את רכישת מיקרון בעבר.

האם המודל לצמיחה בתעשיית הסמיקונדקטור הוא על בסיס רכישות או צמיחה אורגנית?

האם המודל לצמיחה בתעשיית הסמיקונדקטור הוא על בסיס רכישות או צמיחה אורגנית?

"הדבר שגורם לדעתי לצמיחה הוא לאו דווקא רכישות, אלא התמחות. לכן, החברות שמתמחות באמצעות רכישות הופכות לרווחיות מאוד. טקסס אינסטרומנטס לדוגמא, הפכו לממוקדים יותר ויותר על אנלוג, הם מכרו פעילות ורכשו את נשיונל, והרווחיות שלהם המשיכה לנסוק. הם כעת החברה הרווחית ביותר בסמיקונדקטור. עבדתי שם במשך 21 שנים בתקופה בה הם איבדו כסף כל שלוש שנים".

"ב- NXP, 30% מההכנסות שלהם הגיעו מפעילות מוצרים כלליים, והם מכרו את הכל. הם הכפילו את פעילות האוטומוטיב באמצעות רכישה של פריסקייל, וכל היתר ממוקד באבטחה. הם מאוד ממוקדים, ונחשו מה? הרווחיות שלהם שבדרך כלל הייתה בהפסדים, היא כעת מכובדת מאוד באזור ה- 20%. גם ברודקום עברה התמחות בתחום הרשתות והתקשורת האלחוטית".

מה לגבי חברות שעברו גיוון?

הדוגמא הקלאסית היא אינטל, שהייתה מאוד ממוקדת, כמעט כל ההכנסה שלה הגיעה ממעבדים, במיוחד לשרתים אבל גם למחשבים אישיים. הם ניסו לגוון, רכשו את אלטרה, ווינד ריבר, מקאפי, אינפיניאן, אבל הרווחיות שלהם כמעט כמו שהייתה תמיד, די קבועה. הם לא נהנו מיתרונות ההתמחות. כך גם Microsemi, הרכישות שלהם היו בתחומי שונים, והרווחיות שלהם נותרה קבועה.

וולי ריינס,

מנכ"ל מנטור גרפיקס

איך המודל הזה של התמחות בא לידי ביטוי ברכישה שלכם על ידי סימנס?

"קודם כל הרכישה של מנטור היא חלק מאסטרטגיה ארוכת טווח. סימנס PLM היא חברת תוכנה בתוך חברת חומרה. אז מדובר בחברה שונה לחלוטין, עם מכירות משלה ומוצרי תוכנה, ובאמצעות הרכישה של מנטור הם כעת חברת התוכנה הגדולה ביותר בעולם התוכנה התעשייתית. הרכישה הייתה מתבקשת מכיוון שלמנטור יש את נתח השוק הגדול ביותר בתכנון אלקטרוניקה במערכות – התחום הזה מהווה 40%מההכנסות שלנו".

איך זה מסתדר עם הפעילות של מעגלים משולבים?

"זו שאלה שמציגים לנו פעמים רבות, אבל כיום קשה לנתק בין השניים. כשמישהו מתכנן מערכת שמכילה אלקטרוניקה, היא נמצאת במעגלים משולבים. כיום, אם אתה עומד להיות ספק של פלטפורמות לתכנון מוצר, אתה חייב לתמוך בכלל היכולות של אלקטרוניקה, מכניקה וייצור. זה החזון של סימנס, וכך אנו משתלבים בו".